Людмила Русаліна: схематоз під час війни

Схеми forever. Русаліна продовжує “крутити” мільйони та у війну. Як одна з помітних фігур на українському ринку винно-горілчаних виробів продовжує схематозити у війну.

Ну дуже п’яна вишня

Одна з останніх публікацій Людмили Русаліної у facebook – привітання з Новим 2023 роком: “Нехай 12 місяців нового року будуть лише з приємними новинами!”

Самій же власниці ТМ “Златогор” та низки підприємств з виробництва алкогольних та безалкогольних напоїв 2023 рік вже приніс новини.

Наприклад, під постом із привітанням двоє користувачів поскаржилися на низьку якість продукції підприємств Русаліної. Так, Олександр Лавренюк з посиланням на відео Сергія Єфименка у Youtube спробував звернути увагу, що у настоянку The Highland Fox Cherry, ймовірно, додаються сурогатні спирти, що призводить до інтоксикацій. Сергій Єфименко у своєму відео, датованому кінцем грудня 2022 року, стверджує, що, придбавши пляшку The Highland Fox Cherry через інтернет-магазин і випивши з другом по 50 грам, пережили важке отруєння. Залишки напою, в якому, на думку Єфименка, замість заявленого смаку вишні відчувається міцний спирт, автор вилив в унітаз.

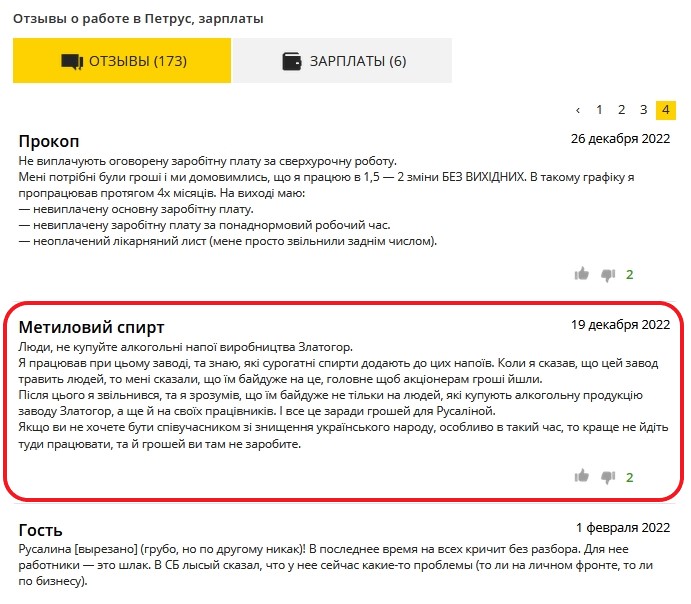

До речі, це не єдина скарга на продукцію «Златогора». На одному з найпопулярніших сайтів ми виявили відгук колишнього працівника цього заводу, який також говорить про те, що на Златогорі в алкогольну продукцію додають сурогатні спирти.

(Нижче скрін коментаря одного з відвідувачів сайту відгуків про роботодавців)

Суди, назви та якість

Під цим відео є коментар користувача Youtube Романа Петренка, який нагадав, що через цю настойку всесвітньо відомий бренд віскі Highland Distillers Ltd судиться з ДП “Український інститут інтелектуальної власності” (“Укрпатент”) та ТОВ “Златогор”, ТОВ “Петрус-Медіа” та Людмилою Русаліною про визнання недійсним свідоцтва України на торгові марки (ТМ). З аналогічного приводу подав до суду на тих самих відповідачів і виробник віскі Jack Daniel’s та 16 грудня 2022 року суд заборонив використовувати торгову марку Apple Jack. ЗМІ вже писали про це та про саме рішення суду.

Чому власники світових брендів виявили таку суворість? Тому що були претензії не лише до якості напоїв, які виготовляє ТОВ “Златогор” Людмили Русаліной під всесвітньо відомими назвами, а й встановлені факти нецільового використання акцизних марок.

Ліцензія спливла через марки

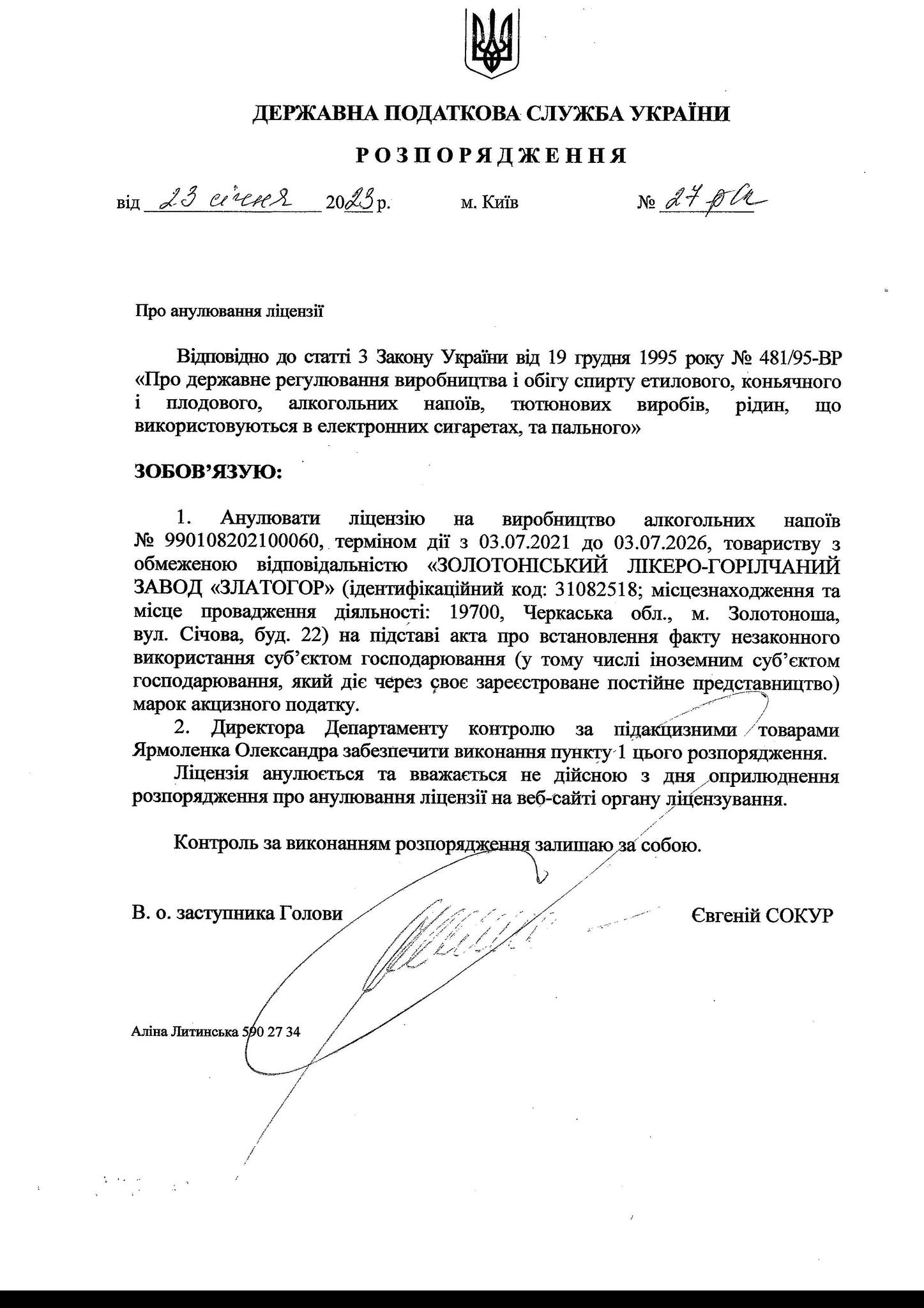

23 та 25 січня 2023 року органи ДПС анулювали Златогору відразу 2 ліцензії:

– №990209202200015 на право оптової торгівлі алкогольними напоями сидром та перрі (без додавання спирту) (термін дії ліцензії з 02.04.2022 до 05.04.2027);

– №990108202100060 на виробництво алкогольних напоїв (термін дії ліцензії з 03.07.2021 до 03.07.2026). Документ про анулювання ліцензії підписав в.о. заступника Голови ДПС

України Сокур Євген Ростиславович, опублікований на офіційному сайті ДПС та вступив у силу

Анулювання цих ліцензій ключовому підприємству Людмили Русаліної з виробництва лікеро-горілчаної продукції фактично позбавляє можливості виробляти алкогольну продукцію та продавати алкогольні напої сидр та перрі, і, як правило, підстави для анулювання таких відносно “свіжих” ліцензій мають бути вагомими.

Схема “Підміна номенклатури” – застосування найменшої ставки акцизу до зовсім іншого товару

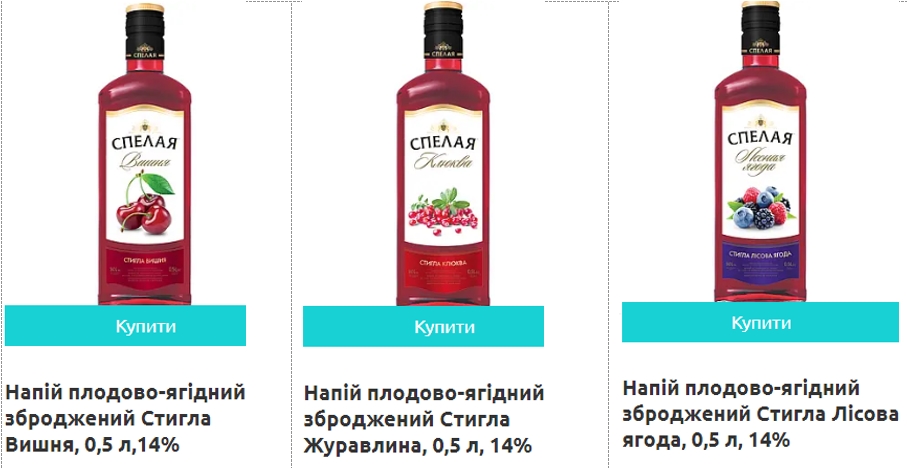

Податкова служба посилається на акт від 30.12.2022, яким встановлено факт незаконного використання марок акцизного податку під час виробництва плодово-ягідних напоїв ТМ «Стигла».

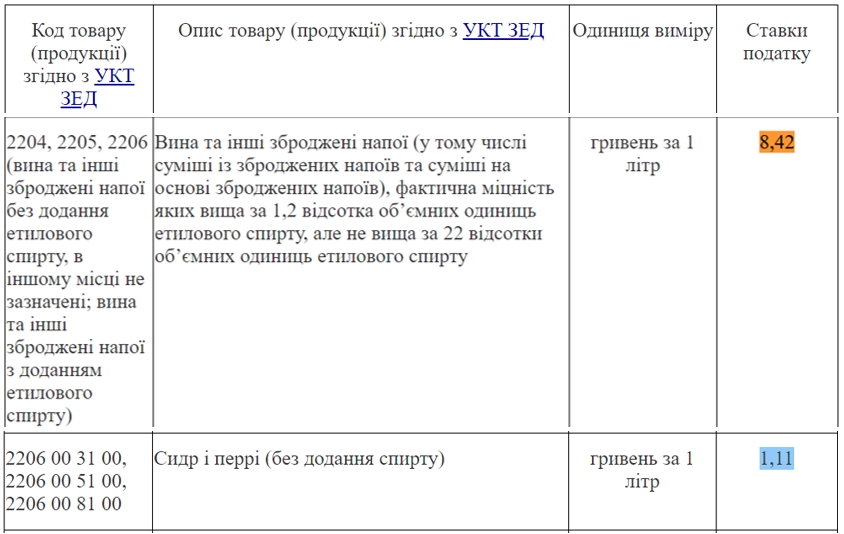

Суть даного акта полягає в тому, що ТОВ “ЗЛГЗ “Златогор” виробляє плодово-ягідні зброджені напої згідно з ТУ У 15.9-14216689-004:2009 міцністю 14%, розлиті у пляшки ємністю 0,5 л., та товар коду УКТ ЗЕД 2206 00 51 00 (сидр та перрі) які маркує марками акцизного податку з розрахунку 1,11 грн. за 1 літр.

За висновком податкової перевірки зазначені напої не належать до товарної позиції за кодом УКТ ЗЕД 2206 00 51 00 (сидр і перрі), тому сума акцизного податку не відповідає сумі, визначеній з урахуванням чинних на дату розливу продукції ставок акцизного податку, встановленого для таких сидр та перрі.

Пояснюємо, сидр – це зброджений яблучний сік, а перрі – зброджений грушевий сік. Ці напої не повинні містити в собі якихось ягід, а якщо раптом вирішили якось змішати з чимось подібним, то це вже не сидр та перрі, а якийсь інший алкогольний напій, який уже й оподатковується по-іншому.

Іншими словами, «Златогор» Русаліної банально застосував акцизну ставку сидру та пері (1,11 грн./1 літр) до абсолютно іншого напою (плодово-ягідного, в якому яблуком і не пахне), у якого ставка має бути 8,42 грн./1 літр.

Заниження акцизу більш ніж у 7 разів у період війни – яка це стаття КК України нагадайте будь ласка.

(На фото нижче або на сайті ТМ «Стигла» спробуйте знайти сидр чи перрі)

Вочевидь, податківці правильно класифікували плодово-ягідні напої ТМ «Стигла» міцністю 14% як вина та інші зброджені напої, застосувавши до них ставку акцизного податку 8,42 грн. за 1 літр.

Але, юристи ТОВ “ЗЛГЗ “Златогор” відчайдушно борються за існуючи схеми маскування лікеро-горілчаної продукції під сидр або перрі, вони подали до суду та просили забезпечити позов шляхом зупинення дії розпорядження ДПС України №27-р/л від 23.01.2023 «Про анулювання ліцензії» щодо анулювання ліцензії на виробництво алкогольних напоїв №990108202100060 від 29.06.2021 мотивуючи це тим, що завод перестане отримувати прибуток, оскільки випуск цієї продукції буде зупинено.

Черкаський окружний адміністративний суд у справах № 580/569/23 31 січня 2023 та № 580/489/23 27 січня 2023 р. задовольнив заяви ТОВ «ЗЛГЗ «Златогор» щодо забезпечення позовів. Тобто відновив дію двох ліцензій «Златогора». Таким чином до закінчення розгляду судових справ № 580/569/23, № 580/489/23 ліцензія на право оптової торгівлі алкогольними напоями сидром та перрі (без додавання спирту) №990209202200015 та ліцензія №990108202100060 на виробництво алкогольних напоїв продовжать діяти, а отже продовжить діяти і схема Русаліної щодо ухилення від сплати акцизного податку завдяки рішенням судді Черкаського окружного адміністративного суду Алли Руденко.

На сьогоднішній день обидві справи розглядаються в Касаційному адміністративному суді і який буде вердикт дізнаємось скоро.

А поки що можна зробити висновок, що підприємство Людмили Русаліної ТОВ “ЗЛГЗ “Златогор” під час війни продовжує реалізовувати схему ухилення від сплати акцизного податку, занижуючи зобов’язання до бюджету більш ніж у 7 разів шляхом застосування ставки податку 1,11 грн. з 1 літра замість 8,42 грн. при виробництві плодово-ягідних напоїв ТМ «Стигла».

Півлітра перетворюється…

Про те, як підприємствами Людмили Русаліної було використано акцизні марки, можна судити за матеріалами одразу кількох судових справ. Але спочатку наголосимо, чому важливе використання акцизних марок відповідно до законодавства України. З кожної пляшки алкогольного напою справляється особливий податок – акциз. Марка на пляшці свідчить, що акциз сплачено. Теоретично, жодна пляшка алкогольного напою не повинна реалізовуватись у нашій країні без наявності на ній такої марки.

Вміст пляшки з акцизною маркою також має відповідати стандартам або технічним умовам якості продукції. Іншими словами, не можна в ту ж вишневу настоянку під брендом The Highland Fox Cherry додати замість заявлених у рецептурі інші складові. Але головне – акцизна марка має бути наклеєна строго на ту продукцію, для якої вона закуплена підприємством. На акцизній марці вказується сума податку з урахуванням тарифів на дату розливу продукції та обсягу тари. Такі вимоги містять «Положення про виготовлення, зберігання, продаж марок акцизного податку та маркування алкогольних напоїв, тютюнових виробів і рідин, що використовуються в електронних сигаретах». Наявність акцизної марки свідчить – акциз сплачено з цього обсягу продукції. Тому левова частка “самопалу” реалізується без акцизних марок.

Але існує й інша схема.

У 2022 році ДПС у Дніпропетровській області провела дві фактичні перевірки підприємств роздрібної торгівлі ТОВ «ЮНІТРЕЙД», ТОВ “ТОРГІВЕЛЬНИЙ ДІМ ШЕВЧЕНКА” та одну перевірку провела ДПС у Полтавській області ТОВ «ВАЙН-ШОП» про дотримання норм законодавства з питань регулювання обігу готівки, а також контролю виробництва та обігу підакцизних товарів, внаслідок яких встановлено абсолютно ідентичні порушення.

Суть порушення, виявленого в ході зазначених перевірок, полягало в наступному.

Підприємства в роздріб торгували продукцією ТОВ “Алкогольно-безалкогольний комбінат Дніпро”, переважно це була горілка “Петриківська”. При цьому акцизні марки, наклеєні на продукцію комбінату Дніпро, були використані з партії акцизних марок, виданих ТОВ “ЗЛГЗ “ЗЛАТОГОР”. Це може свідчити про те, що ТОВ “ЗЛГЗ “ЗЛАТОГОР”, порушуючи закон, передав видані йому марки на ТОВ “Алкогольно-безалкогольний комбінат Дніпро”.

З матеріалів судових справ випливає: акцизні марки, видані ТОВ “ЗЛГЗ “ЗЛАТОГОР”, були використані для напоїв, виготовлених ТОВ “Алкогольно-безалкогольний комбінат Дніпро”.

Але не збігалися не тільки виробник алкогольної продукції та одержувач акцизної марки, а й обсяг тари: акцизна марка для 0,5 л. пляшки було наклеєно на 1 л. пляшку . Це означає, з точки зору закону, пляшка взагалі не маркована.

За таке порушення, як правило, застосовуються фінансові санкції у вигляді штрафів у розмірі 200 % вартості товару (ч. 2 ст. 17 Закону України «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів» застосовується у разі виробництва, зберігання, транспортування, реалізації алкогольних напоїв без марок акцизного податку (встановленого зразка або з підробленими марками акцизного податку).

І залишається відкритим питання: якщо акцизні марки, призначені для продукції ТОВ “Златогор”, наклеювалися на продукцію комбінату “Дніпро”, куди, в такому разі, поділася продукція “Златогора”? Продати легально її точно не могли. Логічно припустити, або вона не була виготовлена, або… потрапила на “чорний ринок”.

Якщо розглянути кому підприємство Людмили Русаліної передавало акцизні марки, то ситуація ще більше посилюється. Основними бенефіціарами ТОВ “Алкогольно-безалкогольний комбінат Дніпро” є Сергій Володимирович Іванов, Куліш Павло Миколайович, а також тісно пов’язане з Олегом Кришиним.

Сергій Іванов є генеральним директором та одним із бенефіціарів ТОВ «Алкогольно-безалкогольний комбінат Дніпро», а також обіймає посаду завідувача кафедри фінансів та маркетингу Придніпровської державної академії будівництва та архітектури (ПДАБА), член-кореспондент НАН України. Він же співвласник ТОВ «Сімферопольський вино-коньячний завод», зареєстрованого в окупованому росією Криму. Лише на початку 2022 року ТОВ «Сімферопольський вино-коньячний завод» було виключено із російського реєстру юридичних осіб.

Олег Кришин є народним депутатом восьмого скликання, обраного по округу №34 (Дніпропетровська область) в якості безпартійного самовисуванця. Він був секретарем Комітету Верховної Ради України з питань податкової та митної політики та членом фракції “Народний Фронт”. Олег Кришин пройшов до парламенту на гаслах нещадної боротьби із сепаратизмом, що ймовірно не завадило йому вести спільний бізнес із Сергієм Івановим.

До речі, Олега Кришина у 2018 р. журналісти програми «Схеми» вже ловили на незаконному маркуванні «неправильними» акцизними марками. Але тоді це була тютюнова продукція компанії ТОВ «Юнайтед Табако», з якою він був пов’язаний.

Таким чином, Людмила Русаліна перейняла цю схему і в порушення закону забезпечує підприємство Іванова акцизними марками.

Слід зазначити, що Дніпропетровський окружний адміністративний суд прийняв сторону ДПС у двох справах щодо ТОВ «ЮНІТРЕЙД» та ТОВ “ТОРГІВЕЛЬНИЙ ДІМ ШЕВЧЕНКА”, але, як це не дивно, суддя О. В. Конишева Запорізького адміністративного суду у справі ТОВ «ВАЙН-ШОП» при аналогічному порушенні прийняла бік підприємства на шкоду бюджету країни.

Недоплатили 127 млн. грн. до бюджету

За результатами перевірки Східне міжрегіональне управління ДПС по роботі з великими платниками податків донарахувало ТОВ “ЗЛГЗ “Златогор” 159 278 750 грн. зобов’язання з ПДВ, з яких 127 423 000 грн. – основний платіж, 31 855 750 грн. – штраф (акт перевірки від 21.01.2022 №37/32-00-07-01-03-27/31082518, рішення від 27.06.2022 №000/116/32-00-07-01-03-32). Крім того, було зменшено від’ємне значення з ПДВ на суму 3 998 963 грн .

Згідно з актом перевірки контролюючим органом не підтверджено господарські операції ТОВ “ЗЛГЗ “Златогор” за жовтень 2021 року та встановлено заниження суми податкових зобов’язань всього на суму 95 098 785 грн у зв’язку з тим, що до перевірки не надано жодного оригіналу первинних бухгалтерських операцій наказів по підприємству, договорів та зведених бухгалтерських регістрів, журналів ордерів, відомостей, головної книги та ін., не надано інформації про всі місця (приміщення) зберігання товарних запасів та готової продукції (власних та орендованих) із зазначенням адрес, розміру (площі) та загальної вартості товарно-матеріальних цінностей, що зберігаються там. Цей факт податкова підтвердила Актом про ненадання до перевірки документів.

В даному випадку Людмила Русаліна пішла на хитрість: ТОВ “ЗЛГЗ “Златогор” надав первинні документи ні в ході перевірки, а після її закінчення, перед самим винесенням податкового повідомлення-рішення, що порушує норми відведеного законом часу на проведення перевірки.

Мабуть Людмила Русаліна забула, що Олексій Любченко, який кришував її бізнес, вже не має впливу на податкову і проводити перевірки “по бєспрєдєлу” як раніше без надання документів та місць зберігання алкогольної продукції вже не вийде.

У зв’язку з такими великими донарахуваннями ТОВ “ЗЛГЗ “Златогор” було подано позов до Східного міжрегіонального управління ДПС з вимогою визнати протиправними та скасувати податкові повідомлення-рішення прийняті за результатами перевірки (справа № 580/4208/22 ) .

У першій судовій інстанції Черкаський окружний адміністративний суд в особі судді Петра Паламар ухвалив рішення на користь ТОВ “ЗЛГЗ “Златогор”. На сьогоднішній день справа розглядається в Шостому апеляційному адміністративному суді, і ми будемо стежити чим закінчиться цей правовий спір між Русаліною та Державою .

Суть порушень, які призвели до таких великих донарахувань, так само полягає в тому, що ТОВ “ЗЛГЗ “Златогор” протиправно сформовано податковий кредит внаслідок нереальності господарських операцій.

Така схема цілком у стилі Русаліної – ЗМІ вже писали раніше про фруктові методи ухилення від податків. Навіть суми податкових донарахувань корелюють із можливими тіньовими прибутками від “прокрутки” фруктів.

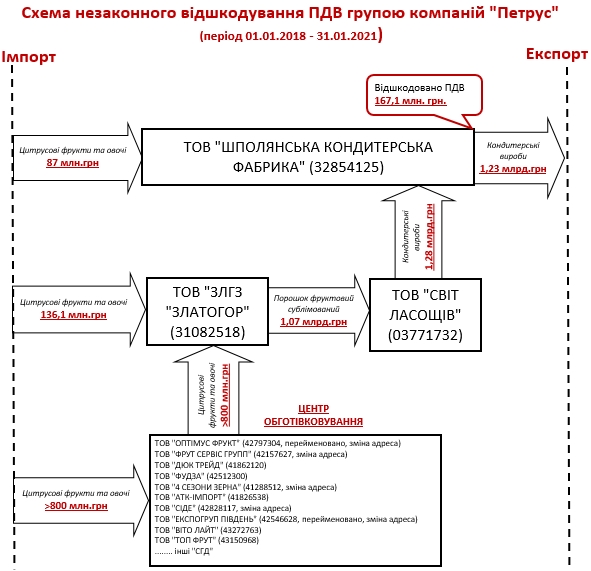

Взагалі, схема ухилення від оподаткування групи компаній «Петрус» виглядає наступним чином.

Фрукти, які завозяться імпортерами через низку компаній з ознаками фіктивності, потрапляють у ТОВ «ЗЛГЗ «ЗЛАТОГОР». Насправді ці фрукти фактично продаються на ринках Київа, але за документами на горілчаному заводі “Златогор” перетворюються на “віртуальний” сублімований порошок, який передається лише за документами (фактична поставка порошку відсутня), своєму ж виробнику кондитерських виробів “Світу ласощів “.

Далі вироблені кондитерські вироби йдуть на експорт за непрямими контрактами, зокрема через Литву, Нову Зеландію та Велику Британію. Все це експортується через фірму “Шполянська кондитерська фабрика”. Ця схема дозволяє не сплачувати ПДВ та податок на прибуток ТОВ «ЗЛГЗ «ЗЛАТОГОР» (31082518), ТОВ «Світ ласощів» (03771732), ТОВ «ШПОЛЯНСЬКА КОНДИТЕРСЬКА ФАБРИКА» (32854125).

Такі маневри дозволяють компаніям групи «Петрус» додатково мінімізувати сплату податків до бюджету України шляхом заниження вартості кондитерських виробів, що продаються на нерезидентські компанії-прокладки, які у свою чергу перепродають товар вже за ринковими цінами, а на “прокладках”, пов’язаних з компаніями групи «Петрус» залишається різниця між купівлею у українського підприємства та продажом реальному закордонному споживачеві, яка не обкладається податком та не повертає валютну виручку в Україну.

Як зазначено у статті, журналісти особисто поїхали на Шполянську кондитерську фабрику, але, приїхавши, вони опинилися на покинутому об’єкті (відеозйомка об’єкта наведена у статті). І саме ТОВ «ШПОЛЯНСЬКА КОНДИТЕРСЬКА ФАБРИКА» (32854125) здійснило експорт кондитерських виробів на суму 1,23 млрд.грн., та отримало з держбюджету відшкодування ПДВ у сумі 160 млн.грн.

Податковий кредит Шполянська кондитерська фабрика сформувала від зв’язаної компанії ТОВ «Світ Ласощів» (03771732), яка у свою чергу цю суму податку до бюджету не сплатила, оскільки зменшила свої зобов’язання з ПДВ на суму податку, включеного у вартість близько 300 тонн порошку фруктового сублімованого від ТОВ «ЗЛГЗ «ЗЛАТОГОР» (31082518), яке реально не могло зробити такі обсяги порошку (до того ж сировину (фрукти та овочі) фактично не постачалися на завод, а лише оформлялися документи, тобто постачання сировини було безтоварним).

Не виключено, що з цих причин Державна податкова служба України внесла до плана-графіку перевірок на листопад 2023 року три підприємства з групи “Петрус” ТОВ «ЗЛГЗ «ЗЛАТОГОР» (31082518), ТОВ «Світ ласощів» (03771732), ТОВ «ШПОЛЯНСЬКА КОНДИТЕРСЬКА ФАБРИКА» (32854125), які беруть участь у схемі ухилення від податків шляхом фіктивного придбання фруктів, фіктивного виробництва фруктового порошку та фіктивного використання “віртуального” порошку при виробництві кондитерських виробів та заниженні ціни на кондитерські вироби. Ця схема продовжує використовуватися під час війни.

Сподіваємося, що після проведення комплексної перевірки діяльності цих трьох підприємств у листопаді 2023 року схема ухилення від оподаткування з використанням “Фруктів” таки перестане існувати.